Você viu. Nas férias de fim de ano, multidões de argentinos subiram para BC – para o Brasil todo, basicamente – e se esbaldaram nas lojas, achando tudo barato.

Não parece natural. O país deles segue com uma inflação absurda – 85% em janeiro, pela leitura em 12 meses. O PIB caiu no ano passado (1,8% negativos lá contra 3,4 positivos aqui). O desemprego subiu, a pobreza aumentou… O que aconteceu, então?

Aconteceu que os argentinos passaram a ganhar mais em dólar. Os salários lá sobem todo mês, acompanhando mais ou menos a inflação – igual acontecia aqui antes do Plano Real.

Isso não é algo bom por si só, note bem. O normal numa economia em hiperinflação é que o dólar suba ainda mais do que os índices de preços, achatando paulatinamente os ganhos em moeda forte. Ou seja, viajar para o exterior não é algo trivial para quem vive num país em hiperinflação.

Mas está acontecendo algo diferente na Argentina. O dólar “blue”, o do mercado paralelo, que na prática é a cotação para pessoa física, parou de subir. Em 2024, a alta foi de 3%. Só que a massa salarial na Argentina subiu 145%.

Ou seja: o poder de compra dos argentinos em dólar mais do que dobrou. Lá dentro da Argentina, isso não quer dizer grande coisa. Como os preços em pesos dobraram também, a vida segue basicamente a mesma. Mas quando um argentino sai de lá, leva um choque. Sente que tudo no exterior está pela metade do preço. E está mesmo.

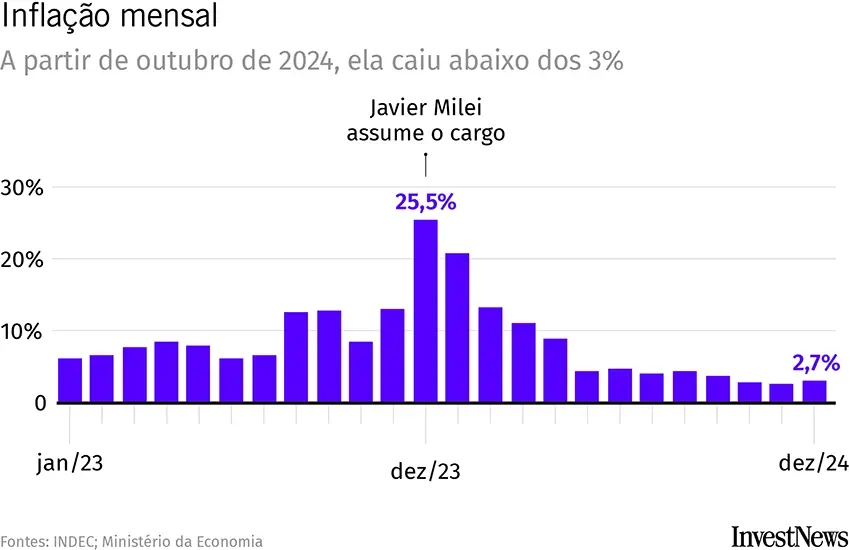

O que nos leva à pergunta: mas o que aconteceu? Aconteceu que a Argentina passa por um momento especial. A hiperinflação foi domada. Os 85% em 12 meses somem diante do auge, quando ela bateu em 300%. Em termos mensais, mais fáceis de ler nesses casos, fica mais claro. O auge foi 25,5%, em dezembro de 2023, quando Milei assumiu. Um ano depois, ela tinha caído para 2,7%. Em janeiro de 2025 (data do dado mais recente, 2,2%).

Essa sufocada na inflação trouxe de volta alguma confiança no peso argentino. A moeda parou de desvalorizar-se ante o dólar, e deu-se o fenômeno que vimos ali em cima. Mas aí resta a pergunta mais importante: o que o governo Milei fez, afinal de contas? Para entender, precisamos examinar o caos em que a economia argentina tinha se metido antes.

A fantástica fábrica de pesos

Uma das causas fundamentais da inflação argentina foi a forma como sucessivos governos financiaram seus gastos. Em vez de equilibrar o orçamento (reduzindo despesas ou aumentando receitas), o Tesouro argentino recorria ao banco central deles (o BCRA) para cobrir seus déficits – quando o dinheiro dos impostos não bastava para fechar as contas (o que se dava de vez em sempre).

Esse financiamento usava duas ferramentas:

- Impressão de dinheiro: o BCRA criava moeda para emprestar ao governo, comprando títulos do Tesouro com dinheiro novo. É veneno de rato, como diria Warren Buffett. Com mais dinheiro na praça sem um aumento na quantidade de produtos e serviços a se comprar com esse dinheiro, os preços sobem. Não há a quem apelar.

- Títulos “mágicos”: o BCRA emitia títulos próprios para esterilizar parte do excesso de moeda em circulação. Ou seja, o governo gastava os pesos emitidos (em salários, subsídios, investimentos), mas o BCRA depois absorvia parte desses pesos de volta, vendendo títulos aos bancos e pagando juros sobre eles. Isso evitava uma alta de preços ainda mais explosiva no curto-prazo, mas criava outra bomba-relógio: uma dívida gigantesca do BC argentino, com juros cada vez maiores. Conforme essas dívidas eram pagas com mais dinheiro novo, entrava mais moeda em circulação, retroalimentando as altas nos preços. Veneno de rato ao quadrado, como diria Charlie Munger.

A reforma

O governo Milei cortou esse círculo vicioso pela raiz. Em três frentes:

- Primeiro, proibiu o Banco Central da República Argentina de financiar o Tesouro da República Argentina. Acabaram as compras de títulos públicos com dinheiro novo.

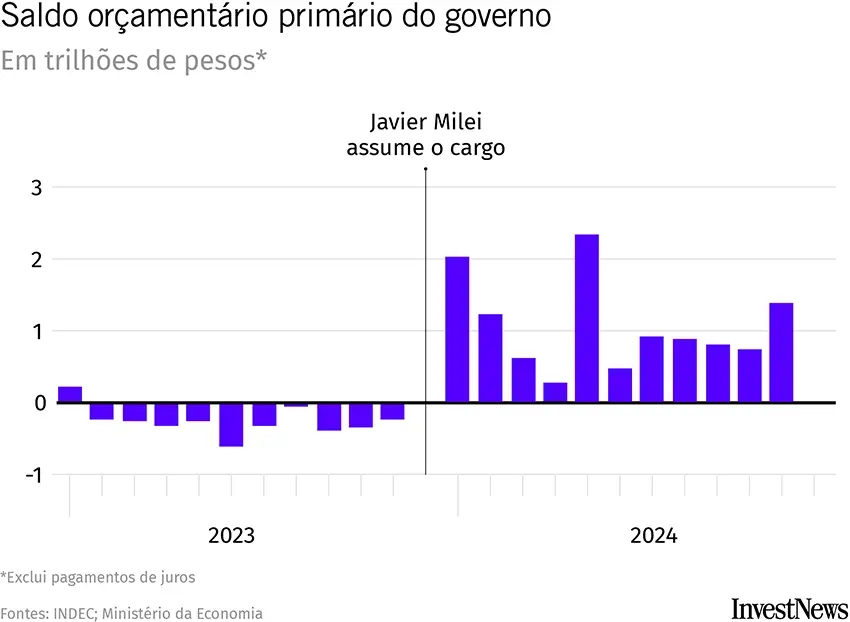

- Mas e agora? Como o governo pagaria as próprias contas? Gastando menos do que arrecada com impostos. Ou seja, fazendo superávit. Em 2023, o déficit primário da Argentina foi de 2,9% do PIB. Foi o tanto que eles gastaram a mais do que arrecadaram, sem contar as despesas com os juros da dívida. Em 2024, viraram o jogo. A arrecadação foi 1,8% superior aos gastos. Era o primeiro superávit primário da Argentina desde 2010. Não só. Também fizeram superávit nominal, de 0,3%. Ou seja, a arrecadação foi maior, inclusive, do que os gastos do governo incluindo os juros da dívida. Em 2023 tinha rolado, claro, um déficit nominal, de 6,1%.

- Acabaram com os “títulos mágicos” do banco central, pagos com dinheiro novo. Ao longo dos anos, eles tiveram vários nomes: Lebacs (Letras do BCRA), Leliqs (Letras de Liquidez), e mais recentemente, os Pases (Passes). E ficavam nas mãos de bancos. Mas e aí? Os bancos ficaram na mão? Não. Em julho de 2024 o governo converteu os Pases em títulos do Tesouro. A diferença: chegando o vencimento, eles não seriam mais pagos com dinheiro novo. Mas com “dinheiro velho”, via arrecadação de impostos. Isso não aumenta a quantidade de pesos em circulação. Não cria inflação. Mas, ei: como é que vão pagar esses títulos “só” com dinheiro do contribuinte? Fazendo superávit – vide o item número 1.

Claro que segue valendo a não existência de almoço grátis. Com menos investimentos e menos subsídios do Estado, a pobreza cresceu: de 41,7% da popupação, ao final do governo anterior, em 2023, para 52,9%. A falta de grana estatal também freou o PIB, para -1,8%. E elevou o desemprego de 5,7% para 6,9%.

Mas há luz no fim desse túnel. No terceiro trimestre de 2024 o PIB da Argentina cresceu 3,9% frente ao trimestre anterior – depois de três períodos consecutivos de queda. Para 2025, o FMI estima otimistas 5%.

Mesmo se tudo der certo, a morte da inflação ainda levará tempo. O dinheiro já produzido ao longo dos anos de má gestão financeira não vai deixar de existir. É preciso, então, muito crescimento econômico ainda para absorver esses quatrilhões de pesos. O FMI, então, estima que a inflação argentina feche 2025 na casa dos 60% e que só em 2029 fique abaixo dos 10%.

Ainda assim, será um feito.

A “má notícia” para os argentinos é que a situação atual, com os repasses de inflação nos salários bombando o poder de compra em dólar não vai durar muito. Com a estabilização dos preços, os salários também subirão pouco, como acontece aqui. E tudo voltará ao normal.

More Stories

Bitcoin “trava” em US$ 95 mil enquanto mercado aguarda indicadores e resultados corporativos nos EUA

Medo de inflação bomba a venda de bens duráveis nos EUA

Um bico para os amigos de Elon Musk: vender acesso a participações na SpaceX